A hétvégén elgondolkoztam rajta, hogy milyen portfóliót állítanék össze, ha most szeretnék részvényekbe befektetni 4.000.000,- Ft-ot. Mivel jelenleg többéves csúcson vannak a tőkepiacok, így nehéz jó árazású befektetést találni, de mégis megkísérlek összeszedni olyan világcégeket, melyek 5-10 éves, vagy hosszabb időtávon jól teljesíthetnek. Természetesen ez nem befektetési ajánlás, inkább egyfajta álmodozás, egy gondolatmenet leírása.

Első lépések

Brókercég választásánál szerintem fontos szempont, hogy lehetőleg alacsony költségekkel kezelhető legyen az új portfólió, ne kelljen a számla fenntartásáért havi díjat fizetni, és legyen elérhető TBSZ.

Befektetés pénzneme

Azért, hogy ne kelljen sokat devizát váltani, és ennek a költségét viselni, teljes egészében USD-ben denominált portfóliót állítanék össze. E miatt az USD esetleges gyengülése ellen nem fedezett a portfólió, de a cégek összeválogatásából és tevékenységükből adódóan rendelkeznek egy természetes fedezettséggel. (Lásd: cégek export árbevétele)

Szűrési szempontok

A konkrét részvények kiválasztásánál szempont volt:

- a reális értékeltség

- hosszabb osztalékfizetési múlttal rendelkezzen, és

- évek óta emelje az osztalékát

- hosszabb időtávon is jól fejlődő cég legyen

- ne legyen nagyon eladósodott

- a cégek különböző gazdasági szektorokban tevékenykedjenek.

További elképzelésem a portfólióról, hogy lehetőleg minél passzívabb legyen, ne igényeljen a kezelése sok időráfordítást, és a lehetőségekhez mérten diverzifikált legyen, de ne legyenek túl aprók a pozíciók, valamint maradjon tőke később felmerülő lehetőségek kihasználására is.

Az alacsony kamatok miatt több klasszikus, komoly osztalékfizetési múlttal rendelkező cég is igen magas értékeltségen forog, így ezek nem kaptak szerepet a portfólióban. Ilyen például a Coca-Cola (NYSE: KO), melynek értékeltségéről itt írtam. Amennyiben lenne lehetőség később alacsonyabb áron vásárolni, akkor érdemes ismételten átgondolni.

A kiválasztott részvények

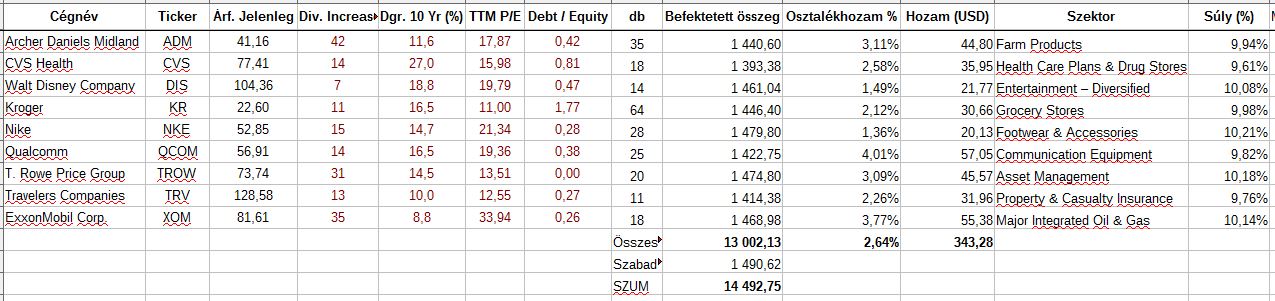

A kiválasztott részvények adataiból készítettem egy táblázatot, feltüntetve benne, hogy hány éve emeli folyamatosan az osztalékát (div. Increase), az elmúlt 10 évben évente mennyivel emelte az osztalékát (Dgr. 10 year), mennyi az árfolyam-nyereség hányadosa (P/E), a saját tőkéhez képest mekkora a cég adóssága (Debt/Equity), hány db részvény jönne ki a rendelkezésre álló pénzből, ez összesen mekkora tőkét jelentene cégenként, hány százalékos osztalékhozamot biztosít jelenleg a cég és ez évente hány USD osztalékot jelent.

Remélem tetszett az álmodozás, tervezgetés. Később szeretném nyomon követni ennek a portfóliónak az alakulását, hogy lássam hogyan alakul. A későbbi teljesítményéhez referenciaindex lehet: Dow Jones (21.395), S&P 500 (2.438).

Bár az elején is hangsúlyoztam, ez nem befektetési ajánlás, mindenkinek saját magának kell elvégeznie a kutatómunkát a befektetéseivel kapcsolatban, és végiggondolni azokat a céljainak megfelelően, hiszen a saját pénzéről van szó, amiért teljes egészében ő a felelős.

Disclaimer: A szerző a blogbejegyzés írásakor rendelkezik CVS Health, Kroger, Nike, T. Rowe Price és ExxonMobil részvényekkel.

Kapcsolódó blogbejegyzések