Igen ismert Warren Buffettről, hogy évtizedekig kerülte a légitársaságokba történő befektetést, és egyáltalán nem volt jó véleménnyel ezekről a befektetésekről tőkeigényes természetük, a komoly árverseny és a brutális üzleti ciklusok miatt. Majd érkezett a Berkshire Hathaway 2016. 3. negyedéves beszámolója arról, hogy

21.770.555 db American Airlines Group (AAL),

6.333.923 db Delta Air Lines (DAL) és

4.533.013 db United Continental (UAL)

részvényt vett, ami óriási meglepetés volt a korábbi években mutatott hozzáállása után. Úgy látszik, hogy ezt nagyon is komolyan gondolták, mert 2016. 4. negyedévében tovább növelte részesedését a légitársaságokban, és vásárolt

43.203.775 db Southwest Airlines (LUV),

23.774.299 db American Airlines Group (AAL),

53.692.072 db Delta Air Lines (DAL) és

24.418.340 db United Continental (UAL)

részvényt, így mára már mind a 4 nagy belföldi légitársaságban jelentős érdekeltsége van, és összesen majdnem 10 Mrd dollárt fektetett légitársaságok részvényeibe.

Mi változhatott a légitársaságok piacán, hogy ennyire nagy mennyiségben vásárolta a Berkshire a részvényeiket? Az elmúlt évtizedekben lezajlottak a konszolidációk, összeolvadások, így már jelentősen kevesebb szereplő maradt a piacon, ami javította a megmaradt cégek pozícióit és méretgazdaságosságukat.

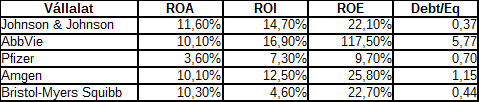

Az alábbi táblázatba összegyűjtöttem a fenti 4 légitársaság pár adatát a finviz.com és a dividend.com oldalakról:

Érdekes, hogy mennyire alacsony P/E mutatóval forognak ezek a cégek, és hogy más iparágakhoz képest milyen keveset fizetnek ki a nyereségük arányában osztalékként. Utóbbinak szerintem a magas tőkeköltség lehet az oka.

A folyamatosan növekvő belföldi és nemzetközi légi forgalom révén – kihasználva oligopol helyzetüket, és azt, hogy a magas tőkeigény miatt nem valószínű új versenytársak megjelenése – valószínűleg a jövőben is nagyon szép profitokat tudnak majd felmutatni ezek a cégek, de azért van pár dolog, amiért én továbbra sem vásárolnék belőlük.

Egyrészt lehetőleg 3% osztalékhozam feletti befektetést keresek, és ez alól nagyon ritkán teszek kivételt. Ezt azért tartom fontosnak, mert az osztalék egy sokkal kiszámíthatóbb bevételt jelent, mint az árfolyamnyereség, így számomra ez egy – nagyrészt – kiszámítható cash-flow-t jelent.

Másrészt a 2016. év II. félévi árakhoz képest jelentősen drágábban vásárolhatók meg ezek a részvények.

Harmadrészt az óriási tőkeigény miatt egy romló gazdasági környezetben pillanatok alatt eltűnhet a légitársaságok profitjának jelentős része. A nemzetközi kamatszint növekedése elsősorban az American Airlines-t hozná kellemetlen helyzetbe, de ha az olaj ára tovább emelkedik, az óriási többletköltséget jelenthet mindegyik légitársaságnak. Például a Southwest Airlines 2016 Q4-es beszámolójából is jól látszik, hogy míg 2015-ben és 2016-ban évi kb. 3,6 Mrd dollárt költött üzemanyagra, ami az összes működési költség 22-23%-a, addig 2011-2013-ban évi 5,6-6,1 Mrd dollárt költöttek üzemanyagra, ami az összes működési költség 35-38%-a. 2016-ban a működési tevékenység bevétele 20,425 Mrd USD, míg a kiadások 16,665 Mrd USD összegűek voltak, így ennek eredménye 3,76 Mrd USD lett. Jól látszik, hogy ehhez képest mennyire jelentős összeget tesz ki az üzemanyagra fordított összeg, így ennek kedvezőtlen változása szinte az egész működési eredményt felemésztené.

Nyilván mindenkinek magának kell eldöntenie, hogy követi-e Warren Buffett-et és vásárol a légitársaságok papírjaiból, vagy sem, de mivel hajlamosak vagyunk mindannyian az elmúlt évtizedek fantasztikus teljesítménye miatt automatikusan azt gondolni, hogy mindig igaza van, így fontosnak tartottam pár kockázatra is felhívni a figyelmet. Mindenesetre nagyon kíváncsi vagyok, hogy Warren Buffett legújabb befektetései hogyan teljesítenek majd a következő 5-10-20 évben, és hogy érdemes volt-e meggondolnia magát, és légitársaságokba fektetnie.

Disclaimer: Nem rendelkezem sem long, sem short pozícióval a blogbejegyzésben említett cégekben.

Források:

- http://dailytradealert.com/2017/02/15/buffetts-latest-trades-buys-8-stocks-sells-8-stocks/

- http://dailytradealert.com/warren-buffett-tracker/

- http://finviz.com/

- http://www.dividend.com/

- http://www.southwestairlinesinvestorrelations.com/~/media/Files/S/Southwest-IR/documents/quaterly-results/2016/201610K.pdf

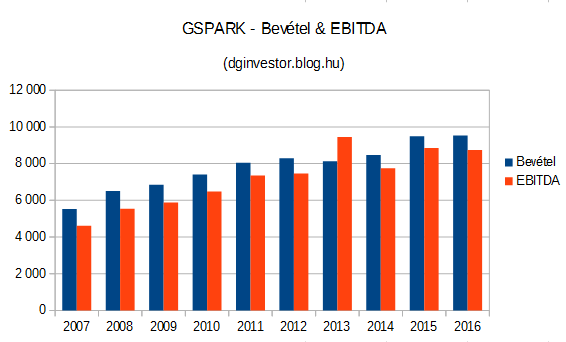

Adatok forrása:

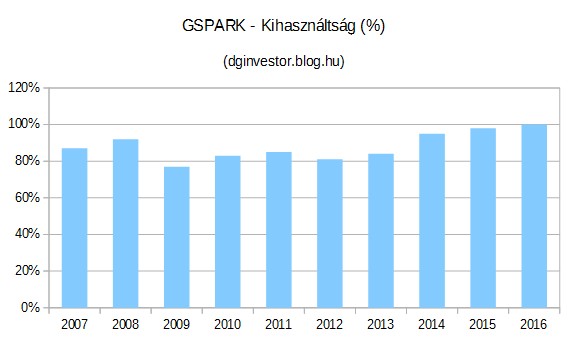

Adatok forrása: