Sajnos idén nem volt időm blogot írni egyéb elfoglaltságaim miatt, de azért az egész éves rohanás végén egy picit megálltam áttekinteni, hogy teljesítettek a főbb magyar részvények 2019-ben.

| Név | Árfolyam 2018.12.28. (HUF) |

Árfolyam 2019.12.30. (HUF) |

Árfolyam változása (HUF) |

Osztalék (HUF) |

Összes hozam (HUF) |

Összes hozam (%) |

| GRAPHISOFT PARK | 3 490 | 5 140 | 1 650 | 126 | 1 776 | 50,89% |

| OTP BANK | 11 290 | 15 430 | 4 140 | 221 | 4 361 | 38,63% |

| EMASZ | 25 000 | 31 000 | 6 000 | 1 400 | 7 400 | 29,60% |

| ELMU | 27 800 | 34 400 | 6 600 | 1 600 | 8 200 | 29,50% |

| MASTERPLAST | 645 | 758 | 113 | 34 | 147 | 22,79% |

| RICHTER | 5 430 | 6 415 | 985 | 100 | 1 085 | 19,98% |

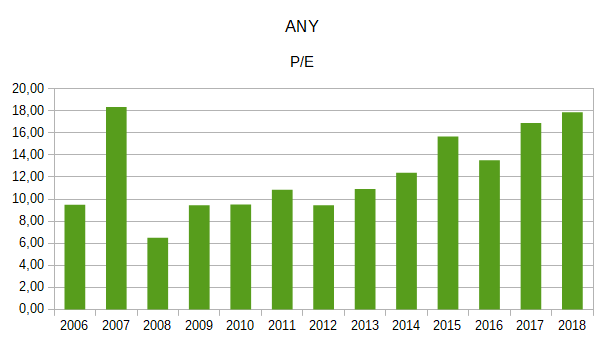

| ANY | 1 295 | 1 390 | 95 | 81 | 176 | 13,59% |

| DUNA HOUSE | 3 740 | 3 900 | 160 | 248 | 408 | 10,90% |

| ZWACK | 17 200 | 17 650 | 450 | 1 300 | 1 750 | 10,17% |

| MAGYAR TELEKOM | 440 | 446 | 6 | 25 | 31 | 7,05% |

| MOL | 3 078 | 2 940 | -138 | 143 | 5 | 0,15% |

| PANNERGY | 758 | 738 | -20 | 0 | -20 | -2,64% |

| RABA | 1 240 | 1 155 | -85 | 18 | -67 | -5,41% |

| APPENINN | 423 | 373 | -50 | 0 | -50 | -11,82% |

| AUTOWALLIS | 113 | 97 | -16 | 0 | -16 | -13,96% |

| TAKAREK JZB | 669 | 548 | -121 | 0 | -121 | -18,09% |

| OPUS | 490 | 340 | -150 | 0 | -150 | -30,53% |

| WABERERS | 2 300 | 1 080 | -1 220 | 0 | -1 220 | -53,04% |

| CIGPANNONIA | 411 | 187 | -224 | 0 | -224 | -54,45% |

| BUX | 39 139 | 46 083 | 6 944 | 0 | 6 944 | 17,74% |

| BUMIX | 3 773 | 3 851 | 78 | 0 | 78 | 2,08% |

| CETOP | 2 002 | 2 182 | 180 | 0 | 180 | 9,01% |

2019-ben a Graphisoft Park és az OTP Bank teljesítettek a legjobban a magyar piacon, de a BUX-nál jobb teljesítményt nyújtott még az ÉMÁSZ, az ELMŰ, a Masterplast és a Richter is. Érdekesség, hogy az Opus, Appeninn és a CIG Pannónia, amik 2017-ben fantasztikus árfolyamnövekedést mutattak, tavaly és idén is a leggyengébben teljesítők közt szerepelnek.

Adatok forrása: BÉT

Kapcsolódó blogbejegyzések:

- Magyar részvények 2018. évi hozama

- Magyar részvények 2017. évi hozama

- Magyar részvények 2016. évi hozama